Más aún, haciendo uso de la nueva herramienta, el Banco de Guatemala ha estimado en detalle la composición de la economía nacional para el período 2013-17. Lo más llamativo, desde luego, ha sido la estimación final del producto interno bruto (PIB), que resulta ser menor de lo que se creía. En concreto, el PIB para 2018 —con las referencias actualizadas— es un 7 % inferior en comparación con lo que se estimaba anteriormente. Se trata de una sorpresa estadística comparable a la publicación de los resultados del censo de 2018.

Las implicaciones para los indicadores de desarrollo de Guatemala no son menores. En primer lugar, obliga a revisar a la baja los niveles de ingreso por habitante, que habían dado un salto importante tras la revisión a la baja de las proyecciones de población. Con las nuevas cifras, prácticamente desaparece el efecto censo en el ingreso por habitante. Por otro lado, hay también cifras muy interesantes sobre la informalidad y el empleo. Por ejemplo, ahora sabemos que la participación del trabajo en el PIB es bastante más alta de lo que se creía, rozando el 40 %, y que el sector informal aporta casi una cuarta parte del valor agregado de la economía nacional.

Una de las aplicaciones más útiles de la nueva información puede ser la evaluación de la política fiscal. En este sentido, es claro que casi todos los indicadores de cumplimiento fiscal mejoran, pues la recaudación debe evaluarse respecto a una economía más pequeña. No obstante, más allá de una valoración global, los datos también ofrecen la oportunidad de hacer un análisis minucioso del cumplimiento fiscal en torno a impuestos específicos.

Para el período 2013-17, el Banguat ha publicado una nueva matriz insumo-producto, que describe en detalle la composición del aparato productivo guatemalteco y las relaciones entre distintos factores de producción y sectores económicos. Es viable, entonces, hacer el cruce de esta información con otras fuentes relevantes —como el Minfín, la SIB y el IGSS— para estimar el potencial recaudatorio de los principales impuestos al amparo de la legislación actual. Luego, al comparar este potencial recaudatorio con la recaudación efectiva, se pueden derivar conclusiones respecto del peso de la evasión y la elusión fiscal para cada uno de estos impuestos.

[frasepzp1]

Para este ejercicio fue necesario emplear ciertos supuestos razonables respecto de variables clave como la depreciación de activos fijos, la estructura de pagos entre las familias y las empresas y el grado de aprovechamiento de ciertas ventanas para la desgravación del impuesto sobre la renta (ISR). No es necesario explicar aquí todos estos supuestos.

Lo que revela el análisis es que el potencial recaudatorio de los cinco impuestos analizados es alto. Si la elusión y la evasión se redujesen a cero, el fisco ingresaría entre 22.5 y 26 % del PIB solamente por estos conceptos.

Gráfico 1. Potencial recaudatorio de impuestos analizados (2017)

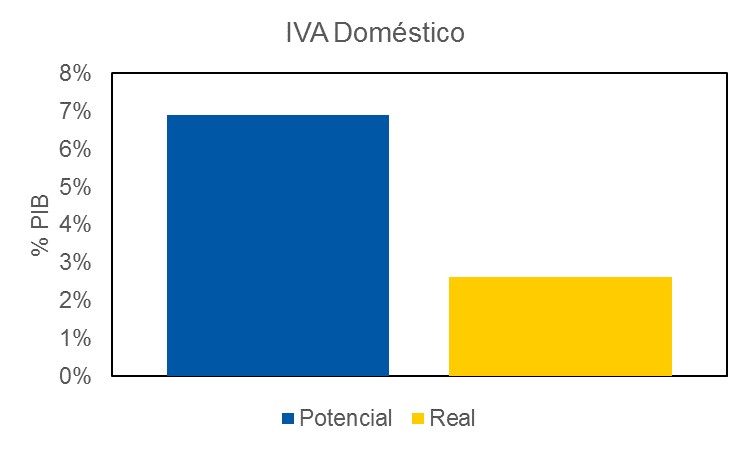

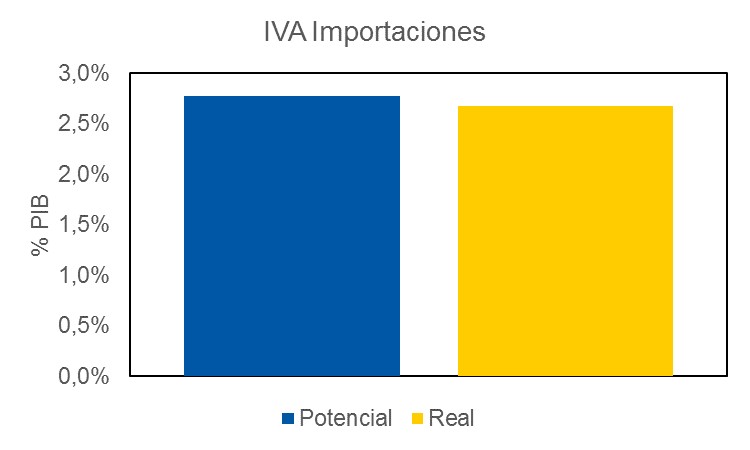

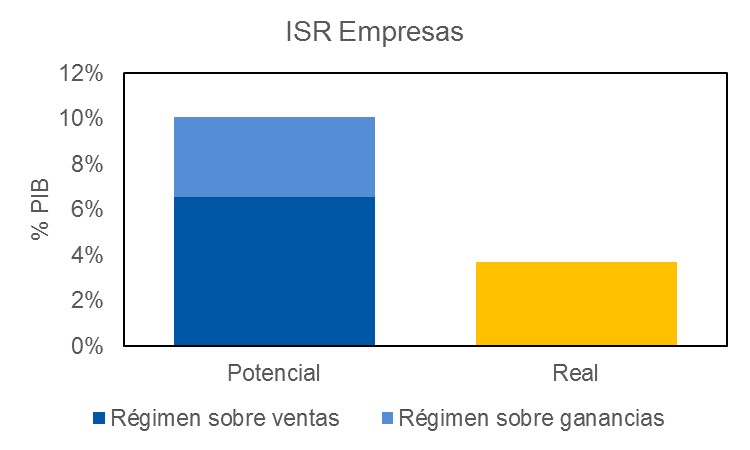

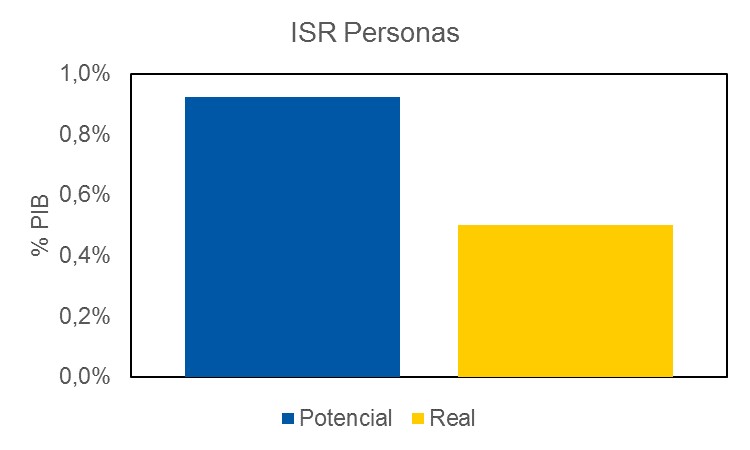

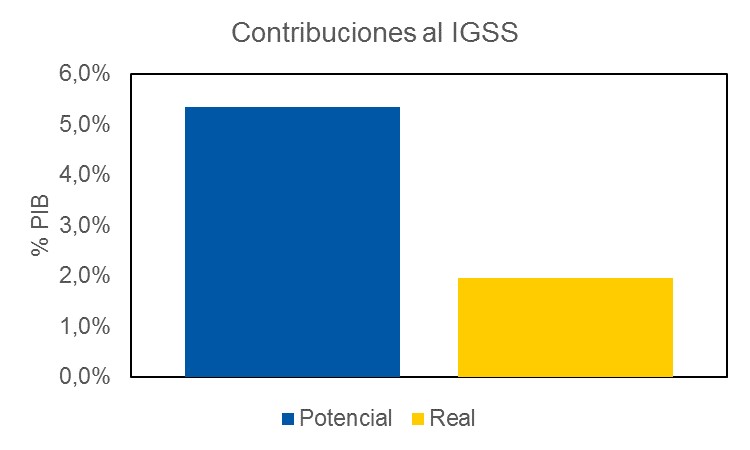

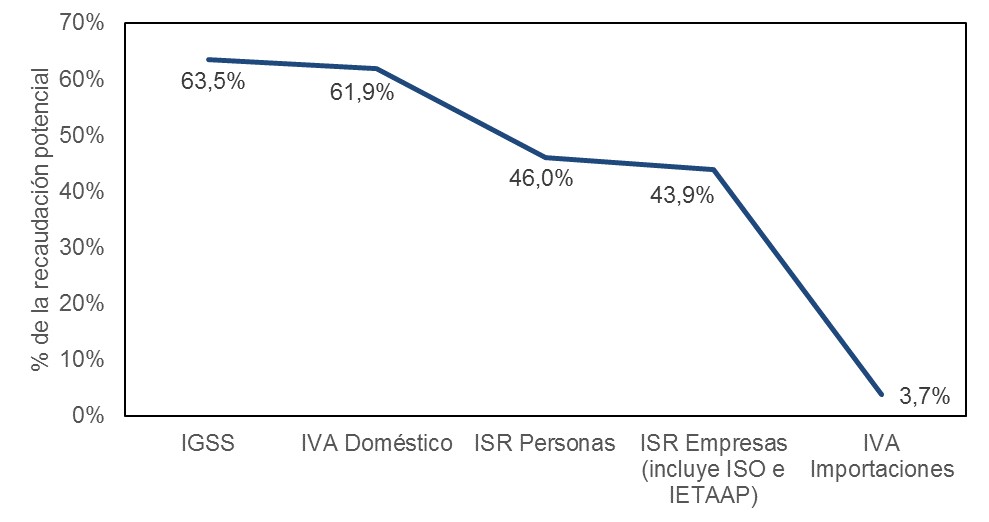

No obstante, el nivel de cumplimiento varía considerablemente entre impuestos, desde una evasión prácticamente cero para el IVA a las importaciones hasta el gran nivel de incumplimiento que se observa para el IVA doméstico y las contribuciones a la seguridad social:

Gráfico 2. Recaudación real y potencial por impuesto (2017)

Gráfico 3. Nivel estimado de evasión y elusión por impuesto (2017)

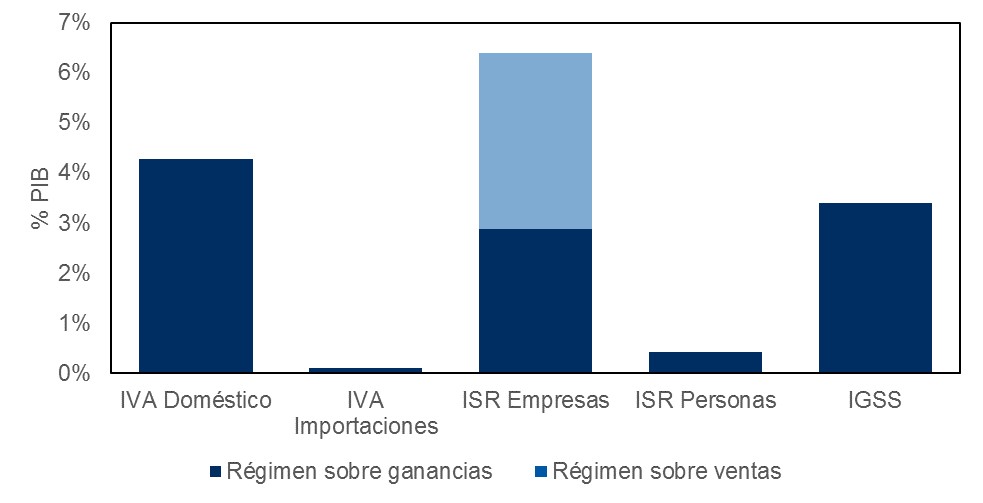

Combinando ambos análisis, arribamos al dato que ha de ocupar la mente de la autoridad fiscal: la recaudación potencial que se pierde a la evasión y a la elusión por cada tributo.

Gráfico 4. Recaudación perdida por tipo de impuesto (2017)

Desde luego, una buena política económica persigue muchos más objetivos que solamente mejorar la recaudación. Pero, cuando se hable de fortalecer las arcas públicas, el gráfico anterior ayudará a distinguir los aspavientos de las políticas bien encaminadas.

Más de este autor