Los planes de gobierno llegan hasta dónde dé la recaudación y un poquito más. La SAT, la entidad a cargo de ella, es tremendamente compleja. Se trata de una institución con mucha autonomía, de derecho público. Cuenta con más de 5,000 trabajadores, muchos de los cuales son profesionales. Hay más auditores, más abogados y más programadores que en cualquier otra institución pública o privada del país. Hacer cambios es un proceso lento.

El gobierno que empieza necesita mejorar la recaudación, en días, y está pendiente la decisión sobre si el superintendente debe continuar o no.

Este artículo pretende ampliar la perspectiva de los que deben decidirlo y los que van a comentar la decisión que se tome. Se centra en tres ideas:

- La SAT está en una mejor situación institucional en enero de 2020 que en enero de 2016. Se revirtió la caída en la carga tributaria. Se ha fortalecido y transparentado la gestión.

- La mejora de las capacidades de quienes trabajan en gestión de riesgo y en implementar tecnología hacen viable un crecimiento más rápido en la recaudación. Los últimos seis meses de 2019 muestran ya resultados positivos: se ha acelerado el crecimiento de la recaudación y es sostenible.

- La evaluación del superintendente anterior por los resultados de 2017 es diferente a la del actual por los del año 2019. La ley vigente permite una evaluación cualitativa, y no solo cuantitativa.

En 2020 la SAT está mejor que al inicio de 2016

La siguiente gráfica muestra la evolución de la carga tributaria y de la recaudación. Se detuvo la caída en la carga y se sostuvo la recaudación. En 2019 creció más de 12,000 millones de quetzales respecto a 2015 y se han fortalecido la institucionalidad y la independencia de la institución.

Desde 2016 ha habido estabilidad en un nuevo equipo joven de funcionarios que en un momento llegó a tener casi un tercio de las plazas de alta dirección (de subgerencias para arriba) vacantes. Se apagaron focos de corrupción como la devolución de crédito fiscal (si bien aún existe el reto de agilizarla) y las mafias en gestión de títulos de vehículos y se fortalecieron la plataforma tecnológica y los procesos de carrera administrativa. A pesar de los ataques mediáticos, la CC ha restituido justamente el acceso a información bancaria para mejorar la fiscalización y el intercambio de información con entes internacionales. Hoy hay una SAT con más capacidades y personal preparado, que ahora puede afrontar, con apoyo interinstitucional y gobernabilidad, el reto grande del contrabando y la defraudación aduanera.

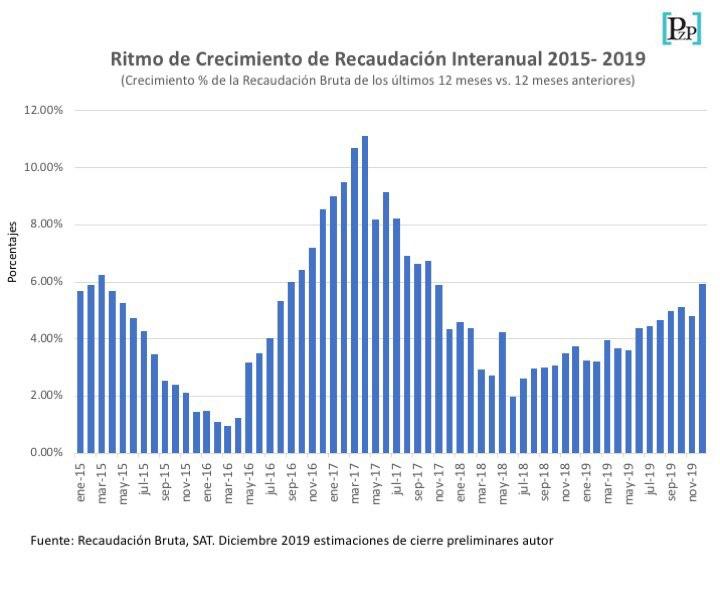

El 2019, a diferencia de 2016-17, muestra resultados de una aceleración en la recaudación sostenible

La siguiente gráfica permite ver cómo crece la recaudación de los últimos 12 meses. Los altibajos muestran cuatro etapas diferenciadas.

Primera etapa: caída en picada de abril de 2015 a marzo de 2016. Una caída que comienza con el caso La Línea, cuando la institución se queda a la deriva y solo pierde velocidad al concretarse los cambios de liderazgo en un nuevo gobierno.

Segunda etapa: un período de aceleración entre mayo de 2016 y julio de 2017. Este fue impulsado primero por las acciones de intervención penal, con casos icónicos como Aceros de Guatemala, que en el 2016 llevarían a una recuperación de adeudos de casi 2,200 millones de quetzales adicionales a casos penales antiguos. Sin embargo, esa estrategia de recaudación se agota y la percepción de riesgo cae. En 2017, el recaudo de adeudos por vía penal regresa a los niveles anteriores a 2016, en el orden de los 100 millones de quetzales anuales. Ese mismo año la recaudación recibe la inyección adicional de 1,244 millones de quetzales recaudados por una amnistía que no evita entrar de nuevo en declive en la segunda mitad de 2017.

Tercera etapa: desaceleración clara, que empieza en la segunda mitad de 2017 y continúa tras el cambio de superintendente a principios de 2018. Fue muy lento el avance de los proyectos que harían sostenible la recuperación de la recaudación: proyectos como la factura electrónica en tiempo real (FEL) y nuevos mecanismos de gestión de riesgo y fiscalización en todas las intendencias de forma coordinada que habían comenzado con acompañamiento del FMI en el 2016. En julio de 2018, el amparo provisional de la CC, que suspende el acceso a la información bancaria por un año, manda un mensaje adicional de debilitamiento de la autoridad de la SAT.

Cuarta etapa: La segunda mitad del 2019, marcada por la restitución de la CC al acceso a información bancaria y el crecimiento de la facturación electrónica en tiempo real hasta suponer la mitad de todas las facturas, muestra una recuperación de la tendencia creciente de la recaudación.

Se implementan a escala no pilotos, sino mecanismos de gestión de riesgo visibles para el contribuyente, como el DisuasIVA, con cruces de información en tiempo real que verifican, por ejemplo, descuadres en facturas emitidas por contribuyentes pero no reportadas por sus contrapartes. Se empieza realmente a consolidar y a percibir un trabajo coordinado de gestión de riesgo entre las intendencias de Recaudación, Fiscalización y Aduanas. Años de inversión permiten hacer uso de lo más valioso que tiene la SAT: información. El resultado, una mayor percepción de riesgo de parte del contribuyente que lleva a este a aumentar su cumplimiento de forma voluntaria.

El IVA doméstico, que venía creciendo cada semestre desde 2017 en el orden de 4-6 %, crece por encima del 15 % en el segundo semestre de 2019. Este es el corazón de la recaudación, que permite proyectar una evolución a ese ritmo en el 2020 de IVA e ISR.

Hay un claro cambio de tendencia que viene de proyectos transformacionales que comienzan a rendir frutos y necesitan continuidad.

La evaluación del superintendente anterior por los resultados de 2017 es diferente a la del actual por los del año 2019. Lo que corresponde es evaluar de forma integral el cumplimiento del convenio de metas.

En 2016 se hizo una modificación a la ley de la SAT que reformó el mecanismo de evaluación de las metas del superintendente. Hasta ese momento, el convenio lo firmaba el superintendente con el presidente de la república y se fijaba una meta cuantitativa de recaudación firme, que solo podía modificarse por cambios macroeconómicos o normativos (por ejemplo, la reducción de un impuesto o cambios en el tipo de cambio). Hechos esos ajustes descritos en el convenio, la ley establecía que no llegar a la meta constituía causal de destitución inmediata. El mecanismo era demasiado rígido y se prestaba a incentivos perversos. Por eso se cambió. Con la modificación de la ley, el superintendente firma un convenio con el ministro de Finanzas Públicas que incluye una meta cuantitativa y metas cualitativas que se evaluarán en su conjunto para establecer si hay o no causas de destitución por incumplimiento. El directorio de la SAT evalúa y decide.

En diciembre de 2016 se estableció que la evaluación de 2017 del superintendente Juan Franciso Solórzano F. se haría bajo la ley anterior, dado que aún no entraban en vigor las reformas. Por ello Solórzano Foppa firmó un convenio de metas con el presidente Morales.

En enero de 2018, el directorio constató que la recaudación efectiva del 2017 estaba 1,286 millones de quetzales por debajo de la meta fijada en ese convenio, por lo que se destituyó al superintendente.

Para el año 2019 hay un convenio entre el intendente Abel Cruz y el ministro de Finanzas Públicas que fija metas cuantitativas y cualitativas.

Como se ve en la tabla 1, la meta cuantitativa planteada (según mi estimación preliminar) no se alcanzará. La brecha aproximada será de 1,400 millones de quetzales. La recaudación creció 3,868 millones respecto al año anterior, pero la meta era de 5,268 millones. El crecimiento en 2019 habría alcanzado para cumplir con el objetivo en 2017. En aquel año la meta era crecer 3,782 millones. Solo se lograron 2,496 millones, incluyendo 1,244 millones de la amnistía. Ese buen crecimiento interanual sin medidas extraordinarias y la tendencia positiva del segundo semestre que se ve en la gráfica 1 apuntan a que la institución atraviesa un cambio de tendencia hacia lo bueno.

El cambio a la ley en 2016 se hizo precisamente para que la evaluación del desempeño del trabajo del superintendente y de su equipo fuera más integral. En la evaluación del directorio, en los próximos días, se establecerá si las metas fijadas en el convenio (medidas de control tributario, reducción de los tiempos de despacho y reducción del incumplimiento del IVA, entre otras) se han cumplido satisfactoriamente y si procede destituir al superintendente.

La buena tendencia de la recaudación de los últimos meses es el resultado de cambios en gestión y en tecnología que han tomado años y que han dependido de un equipo de liderazgo que, en su mayoría, lleva desde 2016 en la institución.

Sería una gran pérdida para el país retroceder en estos avances.

Más de este autor