¿Por qué tienen mil opciones de crédito a corto plazo para consumo, pero no para vivienda?

Para una entidad financiera es mucho más complicado dar créditos para vivienda a largo plazo. Dar un crédito a entre 20 y 25 años para vivienda significa que dicha entidad debe tener depósitos a largo plazo para financiarlo. Si no, se corren grandes riesgos en su liquidez a futuro. Esto se conoce como descalce financiero, el cual se produce cuando las entidades toman fondos depositados a corto plazo y los usan para financiar a largo plazo.

El descalce financiero pone fuertes limitaciones a la cantidad y al volumen de créditos que una entidad puede dar a largo plazo. Aun cuando tiene grandes sumas de depósitos sin utilizar, la Superintendencia de Bancos (SIB) les pone límites. La SIB hace esto para mantener nuestro sistema bancario sano y estable.

Cuando se estudia el acceso a financiamiento de vivienda en un país con una economía emergente, es común encontrar enormes segmentos de población que no existían hace 20 años y que actualmente no están siendo atendidos con ofertas de ese tipo de financiamiento.

Estas familias ganan más que el segmento que atienden las cooperativas y Hábitat para la Humanidad. Sin embargo, no ganan lo suficiente para ser atendidos por los bancos que concentran su oferta en familias con ingresos mayores.

Estas familias caen en una brecha financiera para vivienda.

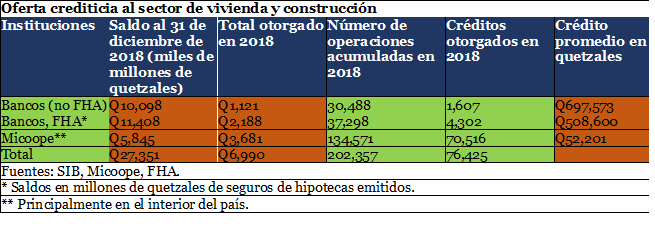

En este cuadro de Óscar de León, de Micoope, vemos la oferta crediticia para vivienda en Guatemala. Vemos que Micoope juega un papel importante para un segmento de la población y que otorgó 70,516 créditos para vivienda en 2018 por un valor promedio de Q52,201 a un plazo promedio de cinco años. En contraste, los bancos otorgaron, a través del sistema FHA, 4,302 créditos a un plazo de entre 20 y 25 años por un valor promedio de Q508,600.

[frasepzp1]

La evolución de nuestro mercado evidencia que hace 20 años Micoope tenía una operación pequeña y que hoy atiende a un enorme segmento de la población de escasos recursos de una manera sostenible y rentable, con una cartera de créditos que supera los 17,000 millones de quetzales. Este segmento no existía hace 20 años.

De la misma manera, durante los últimos 20 años un enorme número de familias se han superado y hoy cuentan con ingresos mensuales por encima de los que Micoope atiende. Estas familias requieren créditos de montos mayores y un plazo más largo, de 15 a 25 años. En otros países, a estas familias les alcanzaría para calificar a un crédito hipotecario en buenos términos, pero en Guatemala tienen una oferta pobre.

Guatemala no es el único país en esta situación y podemos aprender de cómo otros países han solucionado el problema, lo cual a la vez es una gran oportunidad. En México y Colombia, por ejemplo, seis de cada siete créditos para vivienda son otorgados por institutos de ahorro y de financiamiento para vivienda. Estos institutos promueven el ahorro y, a través de pagos por descuento en nómina, cambian el perfil de riesgo de un individuo, lo que les permite otorgar responsablemente grandes cantidades de créditos.

Cuando vemos que un trabajador mexicano que gana el equivalente a Q4,500 al mes tiene una amplia oferta de financiamiento para vivienda mientras que un guatemalteco no, nos damos cuenta de que nos faltan mecanismos de acceso a financiamiento para atender a este segmento que hace 20 años no existía. Nuestra población y nuestra economía son más pobres como consecuencia.

Nos falta ampliar nuestra oferta de financiamiento de vivienda para atender a un segmento que hace 20 años no existía y que hoy representa el motor económico del país. Es una oportunidad de desarrollo socioeconómico tremendo.

La próxima semana: ¿cómo se diseña un sistema nuevo de financiamiento para vivienda?

Más de este autor