En un período en el cual la humanidad atraviesa una crisis de proporciones históricas, resulta fascinante atestiguar la construcción de esos discursos sanitarios, económicos y políticos que apelan a presencias espectrales para dar cuenta de este acontecimiento. Como en Hamlet, la mitológica tragedia de Shakespeare, un fantasma parece estar tejiendo los hilos narrativos de la puesta en escena del covid-19. Públicamente, se ha hecho alusión a los fantasmas de las guerras, de las pestes medievales y de las crisis económicas que a menudo las acompañan. Sin embargo, la mera escala de los estímulos fiscales y monetarios a la cual la mayoría de los Gobiernos del mundo han abogado para mitigar los efectos del confinamiento y de la desaceleración económica realza la (im)presencia de una aparición específica: el fantasma de la inflación.

Como en Hamlet, entonces, ¿deberíamos seguir los dictámenes transmitidos por los espíritus? Existe un consenso generalizado entre los economistas de que la inflación es un fenómeno monetario y de que, por lo tanto, está directamente relacionado con cambios en la oferta monetaria. La superficial contundencia de este enunciado parece ser fundamento de todos los temores inflacionarios que suscitan las recientes medidas económicas anunciadas por muchos Gobiernos alrededor del mundo. Ahora bien, ¿cómo se determina la oferta monetaria? Una escuela de pensamiento económico afirma que la oferta monetaria es determinada exógenamente por los bancos centrales a través de la emisión u absorción monetaria, razón por la cual estas instituciones serían directamente responsables del control del nivel general de precios. Esta visión está plagada de equívocos, como el llamado vindicador de la sombra en contra del incestuoso Claudio.

[frasepzp1]

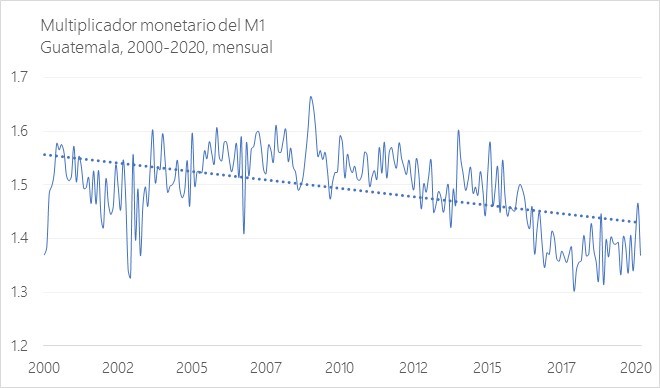

¿Dónde están las ambigüedades? En primer lugar, los bancos centrales ejercen control directo sobre la llamada base monetaria, y no sobre la oferta monetaria. La base monetaria, o dinero de alta potencia, se compone de efectivo en circulación y de reservas de los bancos comerciales tanto en sus bóvedas como en el banco central. La oferta monetaria, en cambio, se compone de efectivo en circulación y de depósitos, que, según su naturaleza y clasificación, llegan a conformar distintos agregados monetarios (M1, M2, M3, etcétera). La relación existente entre base y oferta monetarias se captura en el llamado multiplicador monetario. Un aumento en la base monetaria implicaría un aumento en la oferta si el multiplicador monetario fuese estable o estacionario. La evidencia empírica señala que esto no es así [1]. El multiplicador monetario se deriva finalmente de la demanda nominal de dinero que existe en una economía, y esta, a su vez, está influenciada por otros factores, como la condición de la economía real, presiones en el mercado laboral, variables del sector externo y el uso del efectivo. Asimismo, el proceso de creación de dinero empieza con la emisión de un crédito, y no con el reconocimiento de un depósito, como versa la antisabiduría popular. La capacidad de crear dinero de los bancos privados no está limitada por la cantidad de depósitos, sino por las condiciones de la economía real y el mercado crediticio. En otras palabras, la oferta monetaria se determina endógenamente.

Fuente: Banguat.

La dualidad ontológica de las presencias espectrales, el no estar pero estar, el ser pero no ser, abre el camino a nuevas reinterpretaciones tanto en las narrativas económicas como en la tragedia de Hamlet. ¿Y si el príncipe no estaba siguiendo un fantasma, sino una proyección del mito edípico instrumentado por un delirio quijotesco como el de la aparición de su padre? Hay algo parecido a evidencia: Hamlet, de todas maneras, mostraba comportamientos erráticos en su relación con Ofelia y en la forma como se determinó el trágico final de su padre, Polonio. ¿Y si, después de todo, la inflación no es siempre y en todas partes un fenómeno monetario? La inflación podrá venir o nunca venir: lo más cercano a una certeza que nos deja Shakespeare es, no obstante, el trágico final de aquellos que deciden llevar a término los planes de los fantasmas.

* * *

[1] Una prueba econométrica empleada para constatar la estacionariedad o no de una serie de tiempo es la desarrollada por Dickey y Fuller (1979). Para la serie de tiempo del multiplicador M1 mensual entre enero de 2000 y marzo de 2020 en Guatemala, la prueba arroja un estadístico de -2.2985, que representa un valor P de 0.45 y no permite rechazar la hipótesis nula de no estacionariedad, considerando 6 retardos (meses).

Más de este autor